Sind Small Caps in den USA unterbewertet? Ich gestehe: Die letzten Wochen habe ich mehr Zeit mit Small Caps verbracht als mit meiner Familie. Nicht weil ich besessen wäre – sondern weil sich da draußen etwas zusammenbraut, das die meisten Anleger noch gar nicht auf dem Schirm haben. Während alle nur über die nächste Nvidia-Rally diskutieren, entwickelt sich bei Small und Mid-Caps eine Story, die mich ehrlich gesagt ziemlich aufgeregt macht.

Der S&P 600 Small Cap Index steht bei einem Forward-KGV von etwa 16. Der S&P 500 bei 28. Fast das Doppelte! Wenn du mir vor drei Jahren gesagt hättest, dass wir mal so eine Bewertungslücke sehen würden, hätte ich gelacht. Aber hier sind wir.

Im dritten Quartal 2025 ist etwas Bemerkenswertes passiert. Der Russell 2000 – der Small Cap Index, der jahrelang hinterherhinkte – hat den S&P 500 regelrecht abgehängt. 12,4% vs. 8,1%. Klingt vielleicht nicht nach viel, aber das ist die stärkste relative Performance, die ich seit Jahren gesehen habe. Und im September hat der Russell 2000 zum ersten Mal seit 2021 ein neues Allzeithoch erreicht. Nach fast vier Jahren! Das war kein Zufallsblip. Das war ein Signal.

Die Frage, die ich mir seitdem stelle: Ist das der Beginn eines neuen Zyklus, oder nur eine kurze Rally, die wieder im Sand verläuft?

Was die Zahlen mir über Small Caps erzählen –Q3 2025 war anders

Lass mich dir zeigen, was mich aufhorchen ließ:

Russell 2000 (Small-Cap): Q3 +12,4%, YTD +10,4%

S&P 500 (Large-Cap): Q3 +8,1%, YTD +14,8%

Russell 1000 Growth: Q3 +10,5%, YTD +17,2%

Russell 1000 Value: Q3 +5,3%, YTD +11,7%

Das Q3-Ergebnis springt einem regelrecht ins Gesicht. Small-Caps haben Large-Caps um über 4 Prozentpunkte geschlagen – das erste Mal seit verdammt langer Zeit, dass sie wirklich durchstarten. Klar, YTD hängen sie noch 4,4 Prozentpunkte hinterher. Aber die Dynamik hat sich gedreht, und das spüre ich.

Hier wird’s allerdings kompliziert, und ich muss ehrlich sein: Der Russell 2000 enthält 43% unprofitable Unternehmen. Das hat eine Quelle von Schwab im April 2025 bestätigt. Diese Gruppe ist dieses Jahr massiv gestiegen, während profitable Small-Caps eher moderat wuchsen. Was heißt das? Viel Spekulation. Der S&P 600 dagegen – der filtert die Zombies raus und fordert Profitabilität – liegt YTD bei etwa +1,8% bis +3,6% (Stand Anfang November, je nach Datenquelle). Eine 6,8 bis 8,6-Prozentpunkte-Differenz zum Russell 2000!

Das zeigt mir: Blindes Index-Buying in den Russell 2000 ist gefährlich. Du kaufst auch eine Menge Müll mit. Qualität zählt mehr denn je.

Warum US Small-Caps jetzt spannend werden – drei Gründe

Die Bewertungslücke ist krass – historisch krass

Ich investiere seit über 21 Jahren, und solche Bewertungslücken sehe ich nicht oft. Der S&P 600 handelt bei einem Forward-KGV von etwa 16, der S&P 500 bei 28. Das ist fast das Doppelte für ähnliche – oder teils sogar schwächere – Wachstumserwartungen. Wellington Management (die haben’s drauf, muss man sagen) beschreibt die Lage ziemlich deutlich: Russell 2500 Value und Russell Midcap Value handeln nahe Rekordtiefs relativ zum S&P 500.

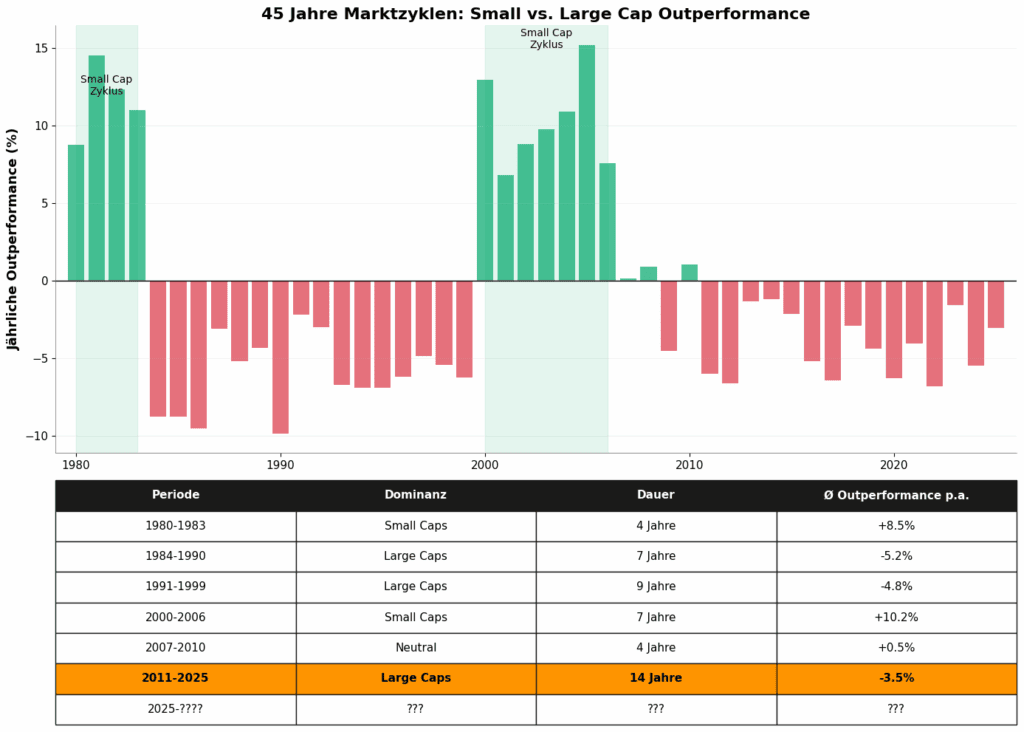

Solche Extremwerte haben sich in der Vergangenheit meistens wieder geschlossen. Entweder durch Small-Cap-Rallyes – oder durch Large-Cap-Korrekturen. Beides kann passieren, aber historisch war ersteres wahrscheinlicher. Nach der Dotcom-Blase (2000 bis 2006) holten Small-Caps massiv auf, begleitet von Fed-Zinssenkungen und einer Rückkehr zu normaleren Bewertungen.

Aber – und das ist der Haken – 2000-2006 waren Small-Caps unterbewertet und mehrheitlich profitabel. 2025 sind sie unterbewertet, aber fast die Hälfte ist unprofitabel. Das macht’s komplexer, definitiv. Man muss selektiv sein, kann nicht einfach blind den Index kaufen.

Gewinnerwartungen drehen erstmals seit Jahren

Small-Caps hatten zwei richtig schlechte Jahre. 2023 und 2024 waren brutal – Gewinnkontraktionen, Mini-Wachstum, während Large-Caps zweistellig durchstarteten. Jetzt aber zeigen die Prognosen ein komplett anderes Bild. Analysten erwarten für den Russell 2000 ein EPS-Wachstum von 26,5% für 2025 (Quelle: Morningstar, Stand Oktober 2025). Für den S&P 500? 10%.

Das wäre das erste Mal seit Jahren, dass Small-Caps stärker wachsen als Large-Caps. Die Basis ist niedrig – klar, nach zwei beschissenen Jahren. Aber genau das schafft Spielraum.

Ich bin allerdings nicht naiv. JPMorgan warnt – zu Recht –, dass Small-Cap-Gewinnschätzungen historisch stark nach unten revidiert werden. Durchschnittlich um 24% von Jahresbeginn bis zum tatsächlichen Ergebnis. Bei Large-Caps? Nur 3,7%. Bei Mid-Caps 5,8%. Die aktuellen Erwartungen könnten also zu optimistisch sein. Aber selbst wenn nur die Hälfte realisiert wird, wäre das ein starker Turnaround.

Interessant ist: Die Q3 2025 Earnings Season zeigt, dass 83% der S&P 500-Unternehmen ihre EPS-Schätzungen übertroffen haben (FactSet Earnings Insight, 31. Oktober 2025). Wenn diese Dynamik auf Small-Caps überschwappt – und das deutet sich an –, könnte es funktionieren.

Zinssenkungen als Turbo-Boost

Die Fed hat im September 2025 die Zinsen gesenkt. Das ist Fakt. Händler preisen zwei weitere Senkungen bis Jahresende ein. Small-Caps reagieren auf so was überproportional, weil sie mehr variable Schulden tragen. Große Konzerne? Die haben sich oft zu niedrigen Festzinsen refinanziert, sitzen auf Cash. Kleinere Firmen müssen häufiger zu variablen Zinsen refinanzieren. Steigen die Zinsen, steigen ihre Kosten. Fallen sie? Margen verbessern sich sofort.

Historisch haben Small-Caps in den ersten zwei Jahren nach Fed-Zinssenkungen oft deutlich outperformed. Die Phase von 2003 bis 2006 ist ein Paradebeispiel – Renditen von über 15% jährlich waren keine Seltenheit. Ob sich das wiederholt? Keine Ahnung. Aber das Setup ist ähnlich, und das kann ich nicht ignorieren.

Der Trump-Faktor – Binnenmarkt kommt zurück

Ich bin kein politischer Analyst, aber wirtschaftspolitisch schafft Trump 2.0 ein Umfeld, das Small-Caps strukturell begünstigen könnte. Protektionismus, Deregulierung, Reshoring, Infrastruktur-Ausgaben – alles Dinge, die kleinere, US-fokussierte Unternehmen stärken.

Neuberger Berman (eine Quelle, die ich respektiere) fasst es gut zusammen: Staatliche Ausgaben, Steuersenkungen, Deregulierung stützen kleinere US-Unternehmen. Schroders ergänzt: Da Small-Caps 70-80% ihrer Umsätze im US-Markt machen, sind sie weniger von Handelskriegen betroffen. Während Apple, Microsoft und Nvidia stark in China, Europa und Asien verkaufen, sind kleinere Unternehmen regional verankert.

Deregulierung ist der andere Punkt. Compliance-Kosten sind für Small-Caps prozentual höher als für Großkonzerne. Weniger Bürokratie bedeutet mehr operative Spielräume. Wellington Management sieht auch eine lockerere M&A-Aktivität kommen – und Small-Caps sind häufiger Übernahmeziele. Eine aktivere M&A-Szene hebt Bewertungen, manchmal über Nacht.

Caveat: Das setzt voraus, dass Trumps Agenda umgesetzt wird – und dass sie nicht durch Inflation konterkariert wird. Die Märkte preisen das bereits ein, aber die Execution bleibt unsicher.

Welche Small-Caps sind einen Blick wert

Ich konzentriere mich auf profitable Small-Caps mit institutionellem Interesse. Keine Penny-Stocks, keine Zombies. Die folgende Liste basiert auf Top-Holdings des Zacks Small-Cap Core Fund (ZSCCX) und Small-Caps, die nicht alle bei deutschen Brokern handelbar sind. Für einige Titel braucht man ein Konto bei Interactive Brokers.

| Unternehmen | Ticker | Sektor | Marktkapitalisierung | Aktueller Preis (USD) | Verfügbar bei |

|---|---|---|---|---|---|

| Carpenter Technology | CRS | Industrials | ~$15,6 Mrd | 304,92 | IBKR, comdirect |

| UniFirst Corp | UNF | Industrials | ~$2,8 Mrd | 151,90 | IBKR, comdirect |

| 1st Source Corp | SRCE | Financial Services | ~$1,5 Mrd | 60,67 | IBKR |

| Merit Medical Systems | MMSI | Healthcare | ~$5,2 Mrd | 87,85 | IBKR, comdirect |

| Itron | ITRI | Technology | ~$4,8 Mrd | 106,80 | IBKR, comdirect |

| IonQ Inc. | IONQ | Technology | ~$19 Mrd | 55,00 | comdirect, IBKR |

| Rocket Lab | RKLB | Industrials | ~$27,2 Mrd | 56,66 | comdirect, IBKR |

| AST SpaceMobile | ASTS | Telecom | ~$24,18 Mrd | 69,77 | IBKR |

| Viking Therapeutics | VKTX | Healthcare | ~$4,1 Mrd | 34,56 | IBKR |

| Recursion Pharmaceuticals | RXRX | Healthcare | ~$2,2 Mrd | 5,06 | IBKR |

Die Stories hinter den Zahlen – warum diese Aktien?

UniFirst (UNF) – ~152 USD, IBKR/comdirect Vermietet Arbeitskleidung. Klingt langweilig? Genau deshalb ist es defensiv. Wiederkehrende Umsätze, stabile Margen. Selbst Rezessionen überleben Uniformen. Zacks hält es wegen Zuverlässigkeit.

Merit Medical Systems (MMSI) – ~88 USD, IBKR/comdirect Katheter, Stents, Biopsie-Tools. Healthcare ist defensiv, alternde Bevölkerungen treiben Nachfrage. Zacks hält es hoch. Bei comdirect verfügbar – ein Plus.

Itron (ITRI) – ~107 USD, IBKR/comdirect Intelligente Strom- und Wasserzähler. Infrastruktur-Play. Digitalisierung und Energieeffizienz sind irreversible Trends.

IonQ (IONQ) – ~55 USD, comdirect/IBKR Quantum-Computing-Leader. Hochspekulativ, aber wenn Quantum der nächste Tech-Shift wird, ist IonQ dabei. Bei comdirect verfügbar – selten für einen echten Growth-Small-Cap.

Rocket Lab (RKLB) – ~57 USD, comdirect/IBKR Verträge über 450 Millionen Dollar 2025 für Space-Launches und Satellitensysteme. 60% der Umsätze aus Space Systems, nicht nur Launches – macht’s defensiver. Bei comdirect handelbar.

Die Aktienkurse stammen von Yahoo Finance (Stand 5. November 2025) und können sich täglich ändern. Prüf die aktuellen Kurse vor dem Kauf. EPS-Wachstumsprognosen sind Analystenkonsens-Schätzungen – keine Garantien.

ETF-Optionen – wenn dir Stock-Picking zu heikel ist

Ich verstehe, wenn du nicht einzelne Aktien picken willst. ETFs sind der Weg geringsten Widerstands. Hier drei, die ich respektiere:

Vanguard Small-Cap ETF (VB) – 0,05% TER Die niedrigsten Kosten, Punkt. CRSP US Small Cap Index. Historischer CAGR 9,43% seit 2004. Über 20 Jahre summieren sich Kostenunterschiede zu mehreren Prozentpunkten. Für Buy-and-Hold die beste Wahl.Lies auch: Bester S&P 500 ETF 2025 – mein Vergleich

SPDR S&P MidCap 400 ETF (MDY) – 0,23% TER Der Mid-Cap-Sweet-Spot. Unternehmen müssen profitabel sein – filtert Zombies raus. Invesco betont: Mid-Caps haben seit 1991 Large-Caps in 56% der Fünf-Jahres-Perioden geschlagen, Small-Caps in 92%. Strukturell bedingt, nicht Zufall.

iShares Russell 2000 ETF (IWM) – 0,19% TER Der Standard, über 2.000 Positionen, extrem liquide. YTD +10,4% per Q3 2025. Der Nachteil? 43% unprofitable Unternehmen. Im September 2025 erreichte der Russell 2000 zum ersten Mal seit 2021 ein neues Allzeithoch – das Signal ignoriere ich nicht.

Risiken – ich bin nicht naiv

Small-Caps sind volatiler. Der Russell 2000 hat historisch 24% Volatilität, der S&P 500 nur 19%. In Krisen wie 2008 oder 2020 fielen Small-Caps um 50-60%. Wer das nicht aussitzen kann – weil er das Geld in zwei Jahren braucht oder nachts nicht schlafen kann, wenn sein Portfolio rot leuchtet –, sollte nicht investieren.

Liquidität ist ein weiteres Problem. Viele Small-Caps handeln nur wenige tausend Aktien pro Tag. Größere Bid-Ask-Spreads, teurere Ein- und Ausstiege. Bei Positionen über 10.000 EUR kann’s schwierig werden, schnell zu verkaufen, ohne den Preis zu drücken. Limit-Orders, keine Market-Orders – immer.

Und dann die Qualität. 43% der Russell 2000-Unternehmen sind unprofitabel. Blindes Index-Buying bringt Zombies ins Portfolio. Der Unterschied zwischen S&P 600 (+0,88% YTD, nur profitable) und Russell 2000 (+10,4% YTD, 43% unprofitable) zeigt’s deutlich. Ohne Qualitätsfilter kaufst du Verlierer mit – und wenn die Spekulationsblase platzt, ziehen die deine Performance runter.

Meine Empfehlung? ETFs mit Profitabilitätsfilter (S&P 600 oder MDY statt IWM), oder selektiv Einzeltitel mit positivem Free Cashflow, ROIC über Kapitalkosten, Nettoverschuldung unter 2x EBITDA.

Wie ich’s praktisch umsetzen würde

Schritt eins: Baue einen ETF-Kern auf. VB (niedrigste Kosten) oder MDY (Qualitätsfilter) für 10-15% des Portfolios. Aggressiver? Bis 25%. Über 30% würde ich nicht gehen – Volatilität wird sonst zu hoch.

Schritt zwei: Füge 3-5 Einzeltitel hinzu. Aus der obigen Liste, nicht mehr. Sonst wird’s unübersichtlich. Kriterien: Positive Margen, niedrige Verschuldung, starke Marktposition. Wenn dein Broker nur CRS, MMSI und RKLB anbietet, konzentrier dich darauf. Drei gut recherchierte Positionen schlagen zehn halbherzig ausgewählte.

Schritt drei: Rebalancing einmal pro Jahr. Small-Caps driften stark. Jährliches Rebalancing (z.B. im Januar) sorgt dafür, dass du antizyklisch kaufst und verkaufst. Historisch verbessert das die Rendite um 0,5-1% pro Jahr – klingt wenig, aber über 20 Jahre sind das 10-20% zusätzliche Rendite durch Zinseszins.

Schritt vier: Stops und Positionsgrößen. Einzeltitel nie mehr als 2-3% des Portfolios. Bei Verlusten von 15-20% prüfen, ob die Thesis noch intakt ist. Wenn ja, nachkaufen. Wenn nein, raus. Keine Emotionen, nur Daten.

Mein Fazit – Value-Chance mit Augen auf

Small-Caps sind 2025 keine Spekulation mehr. Sie sind eine messbare Value-Gelegenheit mit 40-prozentigem Bewertungsabschlag bei sich verbessernden Gewinnen. Die Kombination aus Zinssenkungen (Fed begann im September 2025), Bewertungslücke (Forward-KGV 16 vs. 28), Gewinnerwartungen (26,5% Russell 2000 vs. 10% S&P 500) und Binnenmarktfokus unter Trump 2.0 schafft strukturellen Rückenwind.

Das Q3 2025 Ergebnis (+12,4% Russell 2000 vs. +8,1% S&P 500) zeigt: Der Zyklus hat begonnen. Aber bleib realistisch – YTD liegt der Russell 2000 noch 4,4 Prozentpunkte hinter dem S&P 500. Das neue Allzeithoch bedeutet nur: Small-Caps haben ihre Verluste seit 2021 aufgeholt. Large-Caps sind schon viel weiter. Der Zyklus beginnt, aber er ist nicht gewonnen.

Mein Ansatz? ETF-Kern-Exposure (VB oder MDY), 3-5 Qualitätswerte (CRS, MMSI, RKLB wenn möglich), und dem Portfolio Zeit geben. Rendite kommt über Jahre, nicht Wochen. Ich habe 2022 und 2023 Small-Caps gemieden – die Risiken waren zu hoch. Jetzt, Ende 2025, sehe ich das Setup, das mich überzeugt. Günstige Bewertungen, verbesserte Gewinntrends, makroökonomischer Rückenwind.

Keine Anlageberatung – das weißt du. Prüf die Zahlen selbst, lies die 10-K-Filings, versteh die Geschäftsmodelle. Bleib diszipliniert, ignorier den Lärm. Die echten Gewinne kommen aus Geduld und einem wiederholbaren Prozess.

Python-Backtest mit US Small Caps ETFs

Ein Backtest zeigt, wie sich Small und Mid-Caps in verschiedenen Marktphasen verhalten haben. Die folgende Analyse vergleicht den Russell 2000 (IWM) mit dem S&P 500 (SPY) über die letzten 20 Jahre.

Die Daten aus meinem eigenen Python-Backtest (Mai 2000 bis November 2025) bestätigen: Russell 2000 (IWM) lieferte 8,24% annualisiert, der S&P 500 dagegen rund 8,9% – über die letzten 25 Jahre. Das widerspricht der Annahme, dass Small-Caps automatisch besser performen. Über lange Zeiträume lieferten beide ähnliche Returns, aber mit deutlich unterschiedlicher Volatilität: IWM schwankte mit 24% Standardabweichung, SPY nur mit 19%

| ETF | CAGR | Volatilität | Max Drawdown | TER |

|---|---|---|---|---|

| IWM (Russell 2000) | 8,24% | 23,99% | -58,64% | 0,19% |

| MDY (S&P MidCap 400) | 9,32% | 22,18% | -55,33% | 0,23% |

| VB (CRSP Small Cap) | 9,43% | 22,62% | -59,57% | 0,05% |

Die Outperformance kam in spezifischen Phasen: Von 2000 bis 2006 schlug der Russell 2000 den S&P 500 deutlich. Von 2016 bis 2025 war es umgekehrt. Mid-Caps (MDY) lieferten über die gesamte Periode die beste Risiko-Rendite-Kombination – 9,32% CAGR bei moderaterer Volatilität als IWM.

Lohnen sich Small-Caps USA 2025 noch?

Ja, aber mit Vorsicht. Die Bewertungslücke ist historisch groß – der S&P 600 handelt bei einem KGV von 16, der S&P 500 bei 28. Das Q3 2025 zeigte erste Signale: Russell 2000 +12,4% vs. S&P 500 +8,1%. Allerdings sind 43% der Russell 2000-Unternehmen unprofitabel, was bedeutet: Du musst selektiv sein. Blind den Index kaufen ist gefährlich. Setze auf ETFs mit Qualitätsfilter (S&P 600, MDY) oder picke profitable Einzeltitel wie Carpenter Technology oder UniFirst.

Welcher Small-Cap ETF ist 2025 am besten?

Der Vanguard Small-Cap ETF (VB) ist für Buy-and-Hold-Investoren die beste Wahl – mit nur 0,05% TER die niedrigsten Kosten am Markt. Historisch lieferte er 9,43% CAGR seit 2004. Für mehr Qualität würde ich den SPDR S&P MidCap 400 ETF (MDY) wählen, der nur profitable Unternehmen enthält und 9,32% CAGR über 25 Jahre lieferte. Der iShares Russell 2000 ETF (IWM) ist der liquideste, enthält aber 43% unprofitable Titel – gut für Trading, riskant für langfristige Anleger.

Warum haben Small-Caps 2025 den S&P 500 geschlagen?

Drei Gründe: Erstens senkte die Fed im September 2025 die Zinsen, was Small-Caps überproportional hilft (sie haben mehr variable Schulden). Zweitens ist die Bewertungslücke extrem – Small-Caps sind fast 50% günstiger bewertet als Large-Caps. Drittens erwarten Analysten für den Russell 2000 ein EPS-Wachstum von 26,5% in 2025, verglichen mit nur 10% für den S&P 500. Nach zwei schwachen Jahren (2023/2024) drehen die Gewinnerwartungen ins Positive – das zieht Kapital an.

Welche Risiken haben Small-Caps?

Das größte Risiko ist Volatilität: Der Russell 2000 schwankt historisch mit 24% Standardabweichung, der S&P 500 nur mit 19%. In Krisen wie 2008 oder 2020 fielen Small-Caps um 50-60%. Zweites Problem: Qualität. 43% der Russell 2000-Unternehmen sind unprofitabel – blindes Index-Buying bringt Zombies ins Portfolio. Drittes Risiko: Liquidität. Viele Small-Caps handeln nur wenige tausend Aktien täglich, was zu großen Bid-Ask-Spreads führt. Wer nicht mindestens 5 Jahre durchhalten kann, sollte nicht investieren.

Sind Small-Caps besser als Large-Caps?

Nicht automatisch. Mein eigener Python-Backtest (2000-2025) zeigt: Russell 2000 lieferte 8,24% CAGR, S&P 500 etwa 8,9% – sehr ähnlich. Der Unterschied? Small-Caps schwankten deutlich stärker (24% Volatilität vs. 19%). Small-Caps outperformen zyklisch: Von 2000-2006 schlugen sie Large-Caps deutlich, von 2016-2024 war es umgekehrt. Mid-Caps (MDY) lieferten über 25 Jahre die beste Risiko-Rendite-Kombination: 9,32% CAGR bei moderaterer Volatilität. Historisch schlagen Mid-Caps Large-Caps in 56% der Fünf-Jahres-Perioden.

Wie viel sollte ich in Small-Caps investieren?

Für moderate Risikotoleranz: 10-15% des Portfolios. Für aggressive Anleger: Bis 25%. Über 30% würde ich nicht gehen – die Volatilität wird sonst zu hoch. Wichtig: Baue einen ETF-Kern auf (VB oder MDY) und füge nur 3-5 Einzeltitel hinzu, wenn du die Zeit hast, Quartalsberichte zu lesen. Einzeltitel nie mehr als 2-3% des Portfolios. Rebalancing einmal jährlich (z.B. im Januar) sorgt dafür, dass du antizyklisch kaufst und verkaufst – das verbessert historisch die Rendite um 0,5-1% pro Jahr.