Teure US Aktien Fehler habe ich auch schon gemacht. Du wahrscheinlich auch, und siehe da wir sind nicht alleine. Deutsche Anleger hätten seit 2000 theoretisch 240 Milliarden Euro mehr Rendite erzielen können, wenn sie nach globaler Marktkapitalisierung statt mit Home Bias investiert hätten, das zeigt eine Modellrechnung.

Lass dir das auf der Zunge zergehen: 240 Milliarden Euro.

Und es wird noch konkreter: Wer zwischen 2015 und 2024 währungsgesicherte ETFs statt normaler MSCI World-ETFs gekauft hat, liegt bei 50.000 Euro Investment 43.663 Euro zurück. Das zeigt mein Python-Backtest weiter unten.

Die Consorsbank hat 1,6 Millionen Depots analysiert und herausgefunden, dass deutsche Anleger im Juni 2023 durchschnittlich 50,6% ihres Kapitals in deutschen Aktien parken. Das Problem? Deutschland macht gerade mal 2% der globalen Börsenkapitalisierung aus, aber wir als deutsche Anleger packen trotzdem die Hälfte unseres Geldes in heimische Titel. Das ist so, als würdest du 50% deiner Arbeitszeit in ein Projekt stecken, das nur 2% deines Gehalts bringt.

In diesem Artikel zeige ich dir die zehn teuersten Fehler mit Python-Backtests, DCF-Analysen und konkreten Euro-Beträgen. Außerdem erfährst du, welche Trump-2025-Risiken du auf dem Schirm haben solltest. Am Ende des Artikels hast du eine klare Roadmap, wie du diese Fehler vermeidest, und zwar ohne dass du ein Finanzgenie sein musst.

US Aktien Fehler #1: Home Bias macht 240 Mrd. € einfach liegen gelassen

Das Problem: Deutschland macht 1,5 bis 2% der globalen Marktkapitalisierung aus, aber deutsche Anleger stecken über die Hälfte ihres Geldes in deutsche Aktien. Das ist, als würdest du nur in deiner Straße nach Jobs suchen, obwohl die besten Chancen drei Städte weiter liegen.

Die knallharten Zahlen

Der DAX TR liegt langfristig klar hinter globalen Indizes (ACWI/World); die exakten Werte variieren stark je nach Stichtag

Die Bundesbank hat das durchgerechnet: Wer um das Jahr 2000 herum 248 Milliarden Euro in den DAX gesteckt hat, hatte bis etwa 2024 rund 425 Milliarden Euro. Hätte man das Geld nach globaler Marktkapitalisierung gewichtet, wären es 665 Milliarden gewesen. Die Differenz? 240 Milliarden Euro, einfach verschenkt.

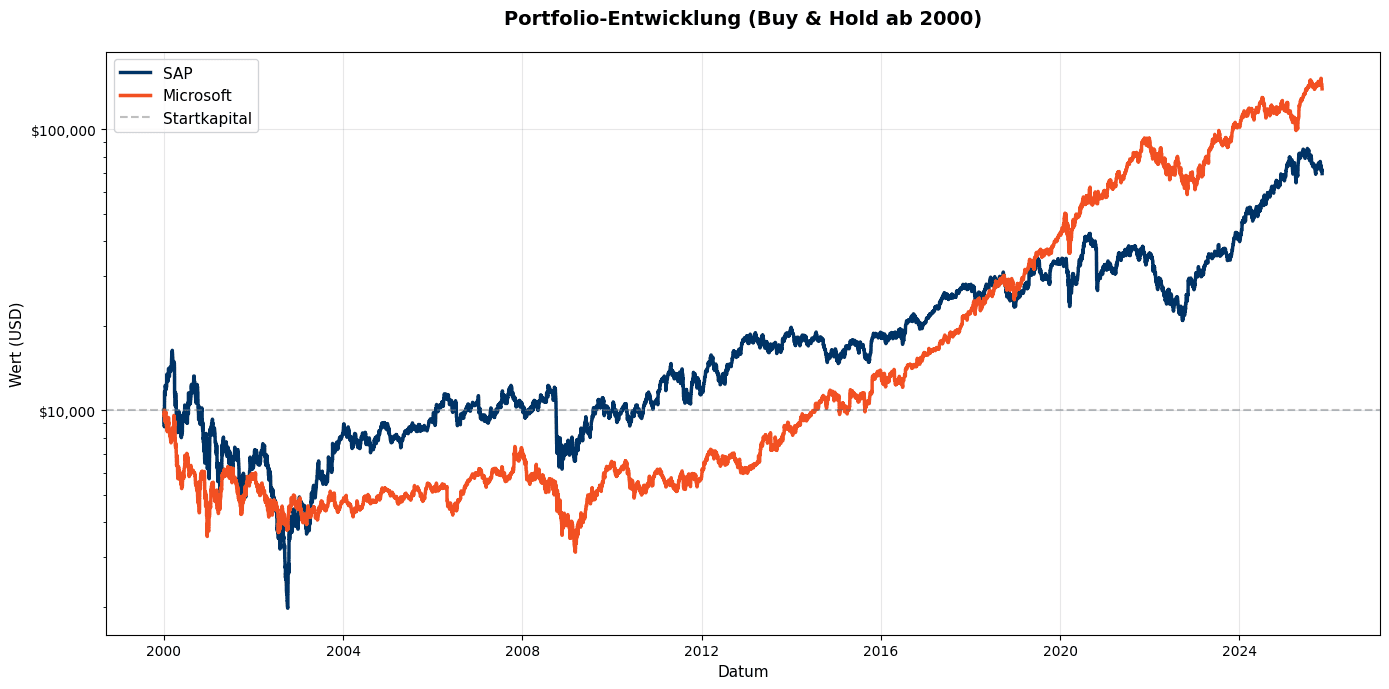

Um das greifbar zu machen, habe ich einen Python-Backtest laufen lassen: SAP, der deutsche Tech-Gigant, gegen Microsoft, das US-Pendant. Das Ergebnis über fast 26 Jahre ist eine brutale Lektion in Sachen Home Bias.

Stell dir vor, du hättest im Jahr 2000 10.000 Dollar investiert:

- In SAP: wären daraus 69.606 Dollar geworden.

- In Microsoft: wären es heute 139.368 Dollar.

Richtig gelesen: Microsoft hat dir am Ende das Doppelte an Vermögen gebracht. Ein Unterschied von fast 70.000 Dollar – für dieselbe Anfangsinvestition.

Aber jetzt kommt der eigentliche Knackpunkt, wenn wir das Risiko betrachten. Man sollte meinen, die höhere Rendite bei Microsoft kam mit mehr Risiko. Falsch.

- Höheres Risiko bei SAP: Der maximale Verlust (Drawdown) lag bei fast -88 %.

- Geringeres Risiko bei Microsoft: Der Drawdown war mit -69 % deutlich niedriger.

Das ist das klassische Home-Bias-Problem in Reinform: Du hast mehr Risiko für weniger Rendite in Kauf genommen, nur weil du auf den bekannten deutschen Titel gesetzt hast.

Versteh mich nicht falsch, SAP ist ein Top-Unternehmen. Aber wer aus falsch verstandener Heimatliebe sein Depot zu stark auf Deutschland ausrichtet, zahlt einen hohen Preis. Skalieren wir das mal hoch: Bei 100.000 Euro Startkapital reden wir von einem Unterschied von fast 700.000 Euro.

Geld, das einfach fehlt.

Python-Backtest: SAP vs. Microsoft (2000-2025)

25,8 Jahre • 6.502 Handelstage • Start: 10.000 USD

SAP

7,80% p.a.

Microsoft

10,73% p.a.

| Metrik | SAP | Microsoft | Gewinner |

|---|---|---|---|

| Endwert | 69.606 $ | 139.368 $ | ✅ MSFT |

| Jährliche Rendite (CAGR) | 7,80% | 10,73% | ✅ MSFT |

| Volatilität | 36,15% | 30,06% | ✅ MSFT |

| Max. Drawdown | -87,91% | -68,71% | ✅ MSFT |

| Sharpe Ratio | 0,16 | 0,29 | ✅ MSFT |

Performance in Krisen

SAP: -84% vs MSFT: -49%

SAP: -46% vs MSFT: -45%

SAP: -30% vs MSFT: -27%

Backtest mit Python • yfinance-Daten • Alle Dividenden reinvestiert • Keine Steuern/Gebühren/FX

Performance-Verlauf: Die Schere geht immer weiter auf

Logarithmische Darstellung • 10.000 USD Startkapital • Total Return mit reinvestierten Dividenden

Ab 2018 trennen sich die Wege. Microsofts Cloud-Strategie zahlt sich aus, während SAP hinterherhinkt.

Wer 100.000€ nur in SAP statt in Microsoft investiert hätte, hat 697.000€ Gewinn verpasst.

Die orange Linie (Microsoft) zeigt eindrucksvoll, warum US-Tech die Nase vorn hat • Blaue Linie (SAP) kämpft mit strukturellen Problemen

Warum machen wir das?

Die Gründe sind psychologisch nachvollziehbar, trotzdem falsch:

Vertrautheit: Wir kennen SAP, Siemens und VW aus den Nachrichten. Wir fahren ihre Autos, nutzen ihre Software. Das gibt uns ein falsches Sicherheitsgefühl.

Währungsillusion: Viele haben Angst vor dem Dollar-Risiko. Dabei gleichen sich Währungsschwankungen langfristig aus.

Selbstüberschätzung: „Ich verstehe die deutsche Wirtschaft besser als die amerikanische“. Ehrlich gesagt, ist das Unsinn. Die meisten von uns können weder die deutsche noch die amerikanische Wirtschaft im Detail einschätzen.

Die Lösung, keine Raketenwissenschaft

Vergiss dieses typische deutsche Portfolio:

- 50% Deutschland (DAX)

- 30% Europa (STOXX 600)

- 20% USA (S&P 500)

Orientiere dich stattdessen an der globalen Marktkapitalisierung:

- 70 bis 75% USA (MSCI World oder S&P 500)

- 15 bis 20% Rest der Welt (Emerging Markets, Europa)

- 5 bis 10% Deutschland (wenn du unbedingt möchtest, aus pragmatischen Gründen)

Ich halte keine deutsche Einzelaktie. Mein Schwerpunkt ist die USA

Wichtiger Hinweis für ETF-Einsteiger

Falls du noch keinen US-ETF hältst, check vorher meinen Guide zu den besten S&P 500 ETFs 2025. Da erkläre ich, worauf du bei der Auswahl achten musst – von TER über Replikationsmethode bis zur optimalen Broker-Wahl.

Kosten dieses Fehlers: Im Schnitt 1,5 bis 2% Rendite pro Jahr weniger. Institutionelle Anleger allein verzichten dadurch auf etwa 15 Milliarden Euro jährlich. Hochgerechnet auf alle deutschen Anleger kommen Studien auf theoretische Opportunitätskosten von 240 Milliarden Euro seit 2000.

US Aktien Fehler #2: Währungsabsicherung – 2.000 € für absolut nichts bezahlt

Das zweite große Missverständnis: „Ich sichere mein Dollar-Risiko ab, dann schlafe ich besser.“ Klingt vernünftig, kostet aber eine Stange Geld.

Ein Fehler der wehtut

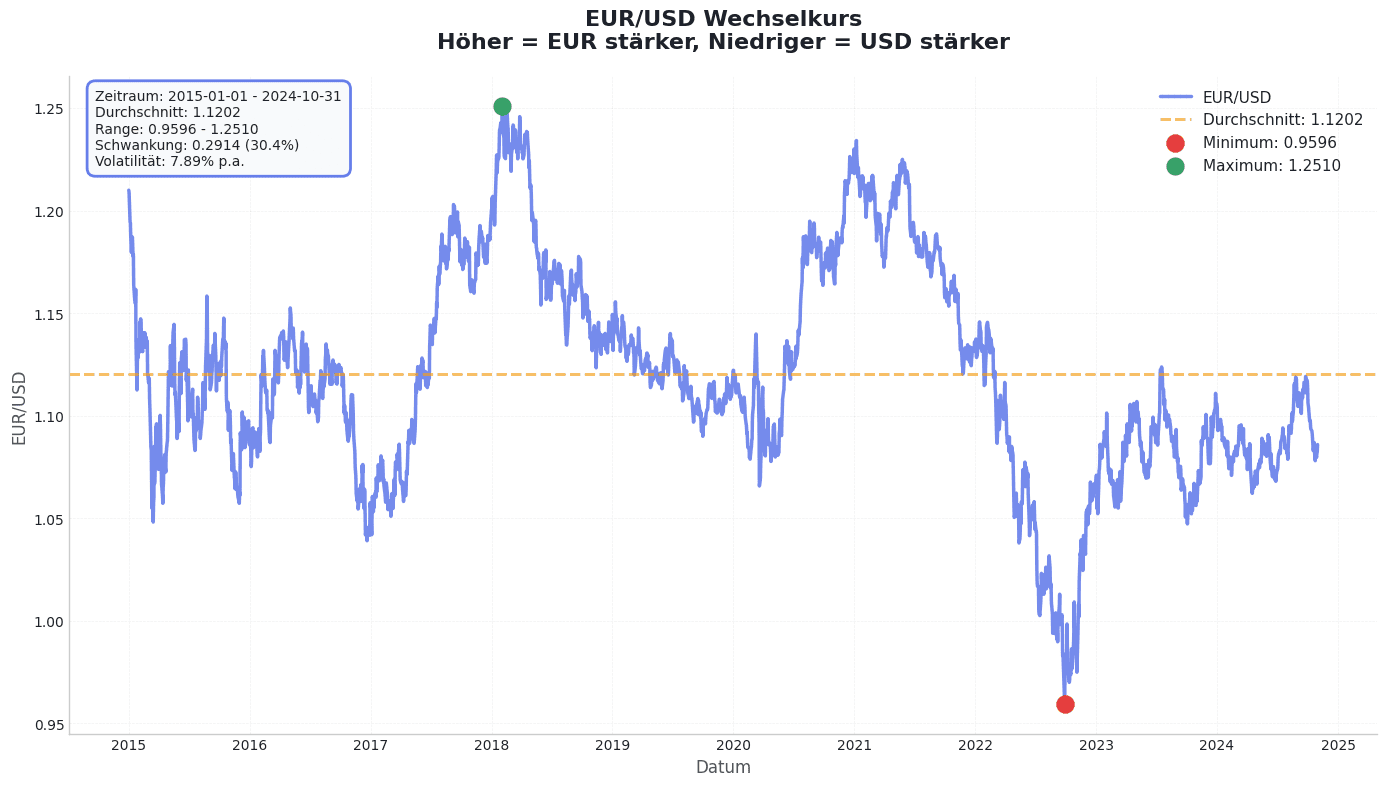

Ich habe selbst mal gecheckt: Wer zwischen 2015 und 2023 einen währungsgesicherten MSCI World hielt, lag am Ende deutlich schlechter da als mit der ungesicherten Variante, obwohl der Euro/Dollar-Kurs am Ende fast identisch war. Die Differenz? Zwischen 0,3 und 0,5% direkte Kosten pro Jahr, plus die Opportunitätskosten, wenn der Dollar steigt. Langfristig können sich die Nachteile auf 0,8 bis 1,2% pro Jahr summieren, je nach Zinsdifferenz zwischen USA und Eurozone.

Bei 10.000 Euro über acht Jahre sprechen wir von 1.600 bis 2.000 Euro, die einfach in den Hedging-Kosten versickert sind. Geld, das du nie wieder siehst

Der 43.663-Euro Fehler! Beweis: Unhedged schlägt Hedged

Der 43.663-Euro-Beweis: Unhedged schlägt Hedged

Python-Backtest: MSCI World Unhedged vs. EUR-Hedged (2015-2024)

| Metrik | Unhedged (Gewinner) | EUR-Hedged (Verlierer) | Differenz |

|---|---|---|---|

| Endwert (aus 50k €) | 126.745 € | 83.082 € | -43.663 € |

| Gesamtrendite | +153,5% | +66,2% | -87,3 PP |

| Rendite p.a. (CAGR) | 9,82% | 5,35% | -4,47% p.a. |

Die Grafik zeigt eindrucksvoll, wie sich die Schere ab 2020 immer weiter öffnet. Der Knackpunkt: Obwohl der EUR/USD-Kurs am Ende fast identisch war, hat die Absicherung massiv Performance gekostet. Warum? Weil die Hedging-Kosten jedes Jahr anfallen, egal wie sich der Kurs entwickelt.

Was kostet Währungsabsicherung eigentlich?

Die Kosten setzen sich aus mehreren Positionen zusammen:

TER-Aufschlag: Ein währungsgesicherter MSCI World ETF kostet oft 0,55% pro Jahr, während die ungesicherte Version bei 0,20% liegt. Das sind 0,35% mehr, Jahr für Jahr.

Finanzierungskosten: Diese hängen von der Zinsdifferenz zwischen USA und Eurozone ab. Waren die US-Zinsen höher (wie 2022-2024), kamen noch mal zusätzliche Kosten dazu.

Insgesamt: Zwischen 0,3 und 0,5% pro Jahr an direkten Kosten, langfristig summiert sich das auf bis zu 1,6% weniger Rendite pro Jahr.

Währungsrisiko? Völlig überschätzt

Akademische Daten zeigen langfristig ca. 10% FX‑Volatilität vs. ~20% bei Aktien – das FX‑Risiko ist im Aktienrauschen oft zweitrangig

Und hier kommt der Knackpunkt: Die Top 10 Unternehmen im MSCI World machen 38,8% ihres Umsatzes außerhalb der USA. Apple erwirtschaftet 63,6% seines Umsatzes international. Microsoft, Amazon, alle stark global aufgestellt. Selbst wenn du nur US-Aktien hältst, bist du automatisch weltweit diversifiziert.

Wann macht Hedging Sinn?

Es gibt genau zwei Situationen, wo Währungsabsicherung Sinn macht:

- Renten-ETFs mit kurzer Laufzeit: Da ist das Marktrisiko niedrig und Währungen können stärker ins Gewicht fallen.

- Kurzfristige Investments unter fünf Jahren: Wenn du weißt, dass du in drei Jahren das Geld brauchst.

Für Aktien-ETFs mit einem Anlagehorizont von 20 Jahren? Vergiss es. Langfristig gleichen sich Währungen aus, und du zahlst nur drauf.

Das „Risiko“, das keines war: Der EUR/USD-Kurs

Die Entwicklung des Währungspaares von 2015 bis 2024

Info: Obwohl der Kurs nach fast 10 Jahren fast wieder am Ausgangspunkt war, fielen die Kosten für die Währungsabsicherung (das „Hedging“) jedes einzelne Jahr an. Das ist wie eine teure Versicherung für ein Risiko, das sich nie realisiert hat.

Kosten dieses Fehlers: 0,5 bis 1,6% weniger Rendite pro Jahr, bei 50.000 Euro Depot bis zu 800 Euro pro Jahr.

US Aktien Fehler #3: Magnificent Seven-Klumpenrisiko – 34% in nur sieben Aktien

Viele Anleger glauben, mit einem MSCI World oder S&P 500 ETF breit diversifiziert zu sein. Das stimmt auch, aber mit einem gewaltigen Haken: Die Magnificent Seven (Apple, Microsoft, Nvidia, Amazon, Meta, Alphabet, Tesla) machen rund 30% des S&P 500 aus, wobei der Anteil je nach Marktschwankungen zwischen 28 und 33% pendelt. Das erinnert an die Dotcom-Ära. Damals waren die Top-10-Tech-Werte ähnlich dominant, bevor die Blase platzte. Die Parallele sollte nachdenklich machen

Die Zahlen, die aufhorchen lassen sollten

Ende 2024 kamen die Mag‑7 im MSCI World auf rund 24% – also knapp ein Viertel. Die Top 10 Unternehmen? Mehr als ein Viertel.

Jetzt wird’s spannend: 2023 und 2024 bewegten sich die Magnificent Seven noch im Gleichschritt. Alle stiegen zusammen, alle profitierten vom KI-Hype. 2025 ist diese Einheit zerbrochen.

Performance im März 2025:

- Tesla: -38,1% (Schlusslicht)

- Meta: +15% (einzige im Plus)

- Rest: zwischen -7% und -15%

Die Wende im Juni 2025:

- Magnificent Seven Index: -2,51%

- Restliche 493 S&P 500-Aktien: +5,32%

- 46% aller S&P 500-Unternehmen schlugen den Gesamtindex (historisch ungewöhnlich hoch)

Warum bricht die Gruppe auseinander?

Faktor 1: Unterschiedliche KI-Investitionen

AllianceBernstein hat analysiert, dass Unternehmen mit massiven KI-Investitionen (Nvidia, Meta, Microsoft) an der Börse besser performen als solche, die zurückhaltend investieren (Apple, Tesla). Der Markt sendet ein Signal: „Wer nicht in KI investiert, verliert.“

Faktor 2: Trump-Zölle und Lieferketten

US-lastige Zulieferer wie Microsoft und Meta kommen besser weg als China-abhängige Unternehmen wie Apple und Alphabet. Die Unsicherheit über mögliche Zölle auf deutsche und europäische Exporte belastet zusätzlich 6.

Das Diversifikations-Paradox

Hier ist das Problem: Viele haben ein Portfolio, das so aussieht:

- 40% MSCI World (70% USA)

- 30% S&P 500 (100% USA)

- 30% NASDAQ 100 (Tech)

Das fühlt sich nach Diversifikation an, ist aber eine Illusion. Die Überschneidung liegt bei über 85%, und 34% des Kapitals stecken in nur sieben Unternehmen.

Wie du es besser machst

Orientiere dich an dieser Aufteilung:

- 60% MSCI World oder FTSE All-World

- 20% Small-Caps USA (für Diversifikation innerhalb der USA, siehe meinen Small-Caps-Artikel

- 10% Emerging Markets (MSCI EM)

- 10% Europa ex-UK (zur Reduktion des USA-Anteils)

Oder noch einfacher: MSCI ACWI IMI, der deckt 99% der globalen Marktkapitalisierung inklusive Small-Caps ab.

Portfolio-Diversifikation: So reduzierst du das Klumpenrisiko

Magnificent Seven-Anteil in verschiedenen Portfolio-Strategien

| Szenario | Mag-7 Anteil | Tech gesamt | Risiko-Score |

|---|---|---|---|

100% S&P 500 | 34% | 40% | 9/10 |

70% FTSE All-World + 30% Small-Caps | 15% | 25% | 4/10 |

Mit Small-Caps und globaler Streuung halbierst du dein Klumpenrisiko. Statt 34% in sieben Aktien hast du nur noch 15% – das ist gesunde Diversifikation.

Kosten dieses Fehlers: 3 bis 5% höhere Volatilität ohne Renditevorteil, plus massives Risiko bei einem Magnificent-Seven-Crash.

US Aktien Fehler #4: W-8BEN nicht hinterlegt – 45 € pro Jahr einfach verschenkt

Jetzt wird’s praktisch, und hier verschenken viele Anleger bares Geld. Falls du US-Aktien oder US-ETFs hältst und das Formular W-8BEN nicht bei deinem Broker hinterlegt hast, zahlst du 30% US-Quellensteuer statt 15%.

Die 15%-Falle, die jeder kennen sollte

Ohne W-8BEN greift die volle US-Quellensteuer von 30%. Mit dem Formular reduziert sich das auf 15%, weil Deutschland ein Doppelbesteuerungsabkommen mit den USA hat. Die restlichen 15% kannst du mit der deutschen Abgeltungssteuer verrechnen.

Konkrete Rechnung bei 10.000 € US-Dividenden-Aktien mit 3% Dividendenrendite:

Die W-8BEN Kostenfalle: Die Abrechnung

Rechnung für 10.000 € US-Dividenden-Aktien (3% Dividendenrendite)

| Position | Ohne W-8BEN | Mit W-8BEN | Differenz |

|---|---|---|---|

| Dividenden pro Jahr | 300 € | 300 € | – |

| US-Quellensteuer | 90 € (30%) | 45 € (15%) | -45 € |

| Verrechenbar in DE | 0 € | 45 € | +45 € |

| Verlust pro Jahr | 45 € | 0 € | 45 € gespart |

Ergebnis: Allein durch das digitale Hinterlegen des W-8BEN-Formulars sparst du in diesem Beispiel jedes Jahr 45 € – Geld, das sonst einfach weg wäre.

Über 20 Jahre sind das 900 Euro Verlust, ohne Zinseszins. Mit Zinseszins (reinvestierte Dividenden bei 8% Rendite pro Jahr) kommst du locker auf 2.000 Euro Verlust.

Gültigkeit: Hier lauert die nächste Falle

Das W-8BEN-Formular ist für drei Kalenderjahre gültig, gerechnet ab Ende des Einreichungsjahres. Beispiel:

- Eingereicht am 5. März 2022

- Gültig bis 31. Dezember 2025

- Handlungsbedarf: Bis Ende 2025 neu einreichen!

ACHTUNG 2025: Alle 2022 eingereichten Formulare laufen Ende dieses Jahres aus. Check das bei deinem Broker!

Broker-spezifische Unterschiede

Nicht alle Broker handhaben das gleich:

Automatisch hinterlegt (kein Action nötig):

- Trade Republic: Digitaler Prozess, erinnert dich aktiv

- Scalable Capital: Automatische Hinterlegung

- HAC-Depots (DAB BNP Paribas): W-8BEN wird automatisch verwaltet. 4

Manuell einreichen:

- Interactive Brokers: Du musst dich selbst kümmern

- Ausländische Broker: Oft kein automatischer Reminder

Ich persönlich habe 2019 vergessen, mein Formular zu erneuern. Kostete mich 49 Euro, bevor ich’s gemerkt habe. Seitdem habe ich einen Google-Kalender-Reminder: „1. Oktober alle drei Jahre: W-8BEN erneuern.“

Kosten dieses Fehlers: 0,45% pro Jahr bei 3% Dividendenrendite, das sind 45 Euro jährlich bei 10.000 Euro Dividenden-Aktien.

Die offensichtlichen Kosten siehst du auf der Website deines Brokers. Die versteckten Kosten? Die sind das eigentliche Problem.

Der offensichtliche Teil

Vergleichsrechnung bei 50.000 Euro Depot und zehn Trades pro Jahr:

💰 Broker-Kosten: Die teure Wahrheit

Vergleichsrechnung für ein 50.000 € Depot (10 Trades/Jahr)

| Broker-Typ | Depotgebühr | Order-Kosten | Gesamt p.a. |

|---|---|---|---|

| 🏦 Hausbank | 250-500 € | 150-250 € | 400-750 € |

| 📱 Neobroker | 0 € | 10 € | 10 € |

| 📈 Interactive Brokers | 0 € | ~5 € | ~5 € |

Der Langzeit-Effekt über 20 Jahre:

Der Kostenunterschied summiert sich zu einem schmerzhaften Verlust von 17.000 €

Die Differenz liegt bei 390 bis 740 Euro pro Jahr . Das sind 0,78 bis 1,48% Rendite-Verlust, bevor du auch nur eine Aktie gekauft hast.

Über 20 Jahre bei 50.000 Euro Start und 8% Rendite pro Jahr:

- Mit Neobroker: 233.000 € Endwert

- Mit Hausbank: 216.000 € Endwert

- Verlust: 17.000 €

Die versteckten Kosten (2025 Update)

Hidden Fee #1: Payment for Order Flow (PFOF)

Neobroker leiten deine Orders an bestimmte Handelsplätze weiter und bekommen dafür eine Rückvergütung16. Problem: Du bekommst potenziell schlechtere Ausführungskurse. Die impliziten Kosten liegen bei etwa 0,1 bis 0,3% pro Trade.

Status 2025: Die EU hat PFOF verboten. In Deutschland gibt es eine Übergangsfrist bis Juni 2026. Ab dann könnten Neobroker Ordergebühren einführen müssen.

Hidden Fee #2: Spread-Kosten bei Market Orders

Wenn du eine Market Order aufgibst, kaufst du zum Ask-Preis (höher). Mit einer Limit Order kaufst du zum gewünschten Preis. Die Differenz liegt bei 0,1 bis 0,5% pro Trade. Bei einem 1.000-Euro-Trade sind das drei Euro Verlust, die du nicht auf der Rechnung siehst.

Hidden Fee #3: Währungsumtausch-Gebühren

IBKR weist für FX‑Konvertierungen Kommissionen ab 0,20 Basispunkten (~0,002%) aus (i. d. R. mind. ~2 USD). Bei Neobrokern sind FX‑Kosten häufig im Kurs (Spread) bzw. in Preislisten versteckt.

Die TER-Falle bei ETFs

Vanguard hat im Oktober 2025 die Gebühren für den FTSE All-World gesenkt, von 0,22% auf 0,19% TER, eine der niedrigsten Gebühren für einen globalen ETF. Klingt nach wenig? Bei 50.000 Euro sind das 15 Euro pro Jahr Ersparnis.

🔍 Die TER-Falle: Kleine Zahl, riesiger Unterschied

Vergleich: Günstiger ETF vs. teurer aktiver Fonds bei 50.000 € Anlage

| ETF-Typ | TER | Kosten pro Jahr |

|---|---|---|

| Vanguard FTSE All-World | 0,19% | 95 € |

| Aktiver Mischfonds | 1,50% | 750 € |

| Differenz | 1,31% | 655 € |

Der Zinseszins-Effekt über 20 Jahre:

Die jährliche Differenz von 655 € summiert sich zu einem Verlust von ca. 25.000 €

Meine Broker-Strategie 2025

Für Buy-and-Hold (langfristig): Degiro nutze ich persönlich. Für Anfänger reicht Trade Republic oder Scalable Capital. Beide haben über 2.600 ETFs sparplanfähig, alles ohne Gebühren. Plus: Einfache Steuerhandhabung mit deutscher Jahressteuerbescheinigung.

Für aktive Trader (20+ Trades pro Jahr): Interactive Brokers. Niedrigste Kosten, aber komplex. Nachteil: Manuelle Steuerbearbeitung nötig. Mein absoluter Favorit, aber für Einsteiger meiner Meinung nach viel zu kompliziert.

Kosten dieses Fehlers: 0,5 bis 1,5% pro Jahr, bei 50.000 Euro Depot bis zu 740 Euro jährlich.

US Aktien Fehler #6: Keine DCF-Analyse – 30% Kursverlust bei Überbewertungs-Käufen

Das „Hype-Opfer-Syndrom“: Du kaufst eine Aktie, weil „alle darüber reden“, ohne zu wissen, ob der Preis überhaupt fair ist. Ich war selbst Opfer davon.

Nvidia-Beispiel: Wie DCF den Hype vorhergesagt hätte

Nvidia ist das perfekte Beispiel. Anfang 2023, nachdem der Krypto-Crash die Aktie runtergeprügelt hatte, handelte sie deutlich unter dem, was eine solide DCF-Bewertung hergegeben hätte. Die Medien schrieben Nvidia ab. Der Markt war skeptisch.

Wer damals eine DCF-Analyse gemacht hätte – basierend auf dem Free Cashflow von über 5 Milliarden Dollar und realistischem Wachstum durch Cloud, Gaming und die ersten KI-Anwendungen, wäre auf einen Fair Value von deutlich über dem damaligen Kurs gekommen. Das war ein klares Kaufsignal.

Zwei Jahre später hat sich der Kurs mehr als verdreifacht. Nicht wegen Glück, sondern weil die Fundamentaldaten da waren. Nur hat sie kaum jemand gecheckt

Kontrast-Beispiel: Tesla 2021 (Überbewertung)

November 2021:

- Kurs: circa 410 USD (split-bereinigt)

- KGV: über 350

- Medien: „Tesla wird alle Autobauer zerstören“

- Sentiment: Extrem positiv

DCF-Analyse:

- Free Cashflow 2021: 5 Milliarden USD

- Wachstumsrate (aggressiv): 30% pro Jahr für zehn Jahre

- Fair Value: circa 150 bis 200 USD

- Ergebnis: Überbewertung um über 100% → Nicht kaufen!

Was passierte: Tiefstkurs 2023 bei circa 100 USD. Verlust vom Höchstkurs: -75%.

Python-Integration: DCF-Schnellberechnung

Hier ist ein einfaches Python-Script, das ich für Stock-Screening nutze:

💻 Tipp: Willst du DCF-Templates für Python und Excel? Abonniere meinen Newsletter für kostenlose Scripts und monatliche US-Aktien Reviews.

Die 3-Methoden-Regel

Niemals nur eine Bewertungsmethode nutzen. Meine Regel für Anfänger:

- DCF-Analyse (intrinsischer Wert)

- Relative Bewertung (KGV, KUV, KBV vs. Branchendurchschnitt)

- Momentum-Check (Technische Analyse, 200-Tage-Linie)

Nur kaufen, wenn mindestens zwei von drei Methoden „unterbewertet“ sagen.

Checkliste vor jedem Kauf

- Kann ich in drei Sätzen erklären, wie das Unternehmen Geld verdient?

- Habe ich eine DCF-Analyse gemacht?

- Liegt das KGV unter dem 5-Jahres-Durchschnitt?

- Wächst der Free Cashflow seit drei Jahren?

- Ist die Bewertung niedriger als vor sechs Monaten (kein FOMO-Kauf)?

Kosten dieses Fehlers: 10 bis 30% Kursverlust durch Überbewertungs-Käufe, das können bei einem 10.000 Euro-Investment bis zu 3.000 Euro sein.

US Aktien Fehler #7: Steuerliche Komplexität und Trump-2025-Risiken unterschätzt

Disclaimer: Ich bin kein Steuerberater. Die folgenden Informationen sind allgemeine Hinweise, bei komplexen Fällen konsultiere einen Steuerberater.

Die drei teuersten Steuerfehler

Steuerfehler #1: US-Quellensteuer nicht angerechnet

So funktioniert’s:

- 15% US-Quellensteuer wurden bereits abgezogen

- Deutsche Abgeltungssteuer: 25% plus Soli plus eventuell Kirchensteuer, circa 26,375% gesamt

- Anrechnung: Die 15% US-Steuer werden mit den 26,375% deutschen Steuern verrechnet

- Du zahlst nur noch: 11,375% in Deutschland

Bei deutschen Brokern passiert das automatisch. Bei ausländischen Brokern musst du es manuell in Anlage KAP eintragen.

Steuerfehler #2: Thesaurierende vs. ausschüttende ETFs falsch gewählt

Ausschüttende ETFs zahlen Dividenden aus, Steuer wird sofort fällig. Bei 1.000 Euro Dividende gehen 264 Euro sofort an den Fiskus. Für Zinseszins stehen nur noch 736 Euro zur Verfügung.

Thesaurierende ETFs reinvestieren Dividenden automatisch, Steuer wird erst beim Verkauf fällig. Es gibt nur eine minimale Vorabpauschale von circa 0,1 bis 0,3% pro Jahr. Der Zinseszins arbeitet mit vollen 1.000 Euro.

Der Grund ist der Steuerstundungseffekt: Geld arbeitet länger für dich.

Steuerfehler #3: Verlustverrechnungstöpfe nicht ausgeschöpft

Problem: Verluste verfallen am 31. Dezember, wenn du sie nicht realisierst.

Beispiel:

- Aktie A: +10.000 € Gewinn (verkauft)

- Aktie B: -5.000 € Verlust (noch im Depot)

Fehler: Aktie B nicht vor Jahresende verkaufen. Folge: 10.000 € Gewinn werden voll versteuert (2.638 € Steuer), der 5.000-Euro-Verlust verfällt.

Richtig: Aktie B noch im Dezember verkaufen, Verlust verrechnen, nur 5.000 € Gewinn versteuern (1.319 € Steuer). Ersparnis: 1.319 €. Optional kannst du Aktie B sofort zurückkaufen (Tax-Loss-Harvesting).

Die 3 teuersten Steuerfehler im Detail

Fehler #1: US-Quellensteuer nicht angerechnet

Ohne korrekte Anrechnung zahlst du auf deine US-Dividenden doppelt Steuern. So sieht die Rechnung für 10.000 € Gewinn aus:

| Position | Ohne Anrechnung | Mit Anrechnung |

|---|---|---|

| US-Quellensteuer (15%) | 1.500 € | 1.500 € |

| Deutsche Steuer (26,375%) | 2.638 € | 1.138 € |

| Gesamt-Steuerlast | 4.138 € | 2.638 € |

Ersparnis: 1.500 € – nur durch korrekte Anrechnung.

Fehler #2: Thesaurierend vs. Ausschüttend falsch gewählt

Der Steuerstundungseffekt bei thesaurierenden ETFs ist bares Geld wert. Hier die Rechnung für 100.000 € über 20 Jahre:

| ETF-Typ | Endwert | Steuerzahlung |

|---|---|---|

| Thesaurierend | 320.000 € | am Ende |

| Ausschüttend | 298.000 € | laufend |

Verlust durch falsche Wahl: 22.000 € – wegen des fehlenden Zinseszinseffekts.

Fehler #3: Verlustverrechnungstöpfe nicht genutzt

Nicht realisierte Verluste verfallen am Jahresende. Wer sie nicht nutzt, verschenkt bares Geld.

Ersparnis durch clevere Verrechnung: 1.319 €.

Trump-2025-Risiken: Neue Unsicherheiten für US Investoren

Risiko #1: Zölle auf deutsche Exporte

Morningstar warnt: „Die Einführung von Zöllen im Jahr 2025 bleibt eine große Unbekannte.“ Besonders betroffen wären deutsche Automobilhersteller (VW, BMW, Mercedes).

Auswirkung aufs Portfolio: Der DAX könnte underperformen (25 bis 30% Automobilanteil). Der S&P 500 könnte profitieren durch Substitution europäischer Exporte.

Risiko #2: Dollar-Volatilität

Philipp Vorndran von Flossbach von Storch : „Die Funktion des Dollar als sicherer Hafen verändert sich. Trump-Politik erzeugt Unsicherheit. Etwas bleibt in den Kleidern des Dollar hängen.“

Risiko #3: Magnificent Seven-Regulation

Potenzielle Kartellverfahren gegen Google (EU-Kartellstrafe bereits erhalten), Meta (Datenschutz-Kontroversen) und Apple (App-Store-Monopol-Klagen) könnten zu massiven Kursverlusten führen, 10 bis 30% Einbruch bei Kartellverfahren sind möglich.

Steuer-Optimierungs-Checkliste

- Jahressteuerbescheinigung vom Broker im Februar prüfen

- US-Quellensteuer-Anrechnung kontrollieren (sollte automatisch sein)

- Verlusttöpfe bis 31. Dezember ausschöpfen (Tax-Loss-Harvesting)

- Bei Unsicherheit: Steuerberater mit US-Aktien-Erfahrung konsultieren

- Tool-Tipp: Wiso Steuersparbuch für automatische Verrechnung

Kosten dieses Fehlers: Bis zu 15% der Dividenden (wenn Anrechnung nicht erfolgt), das sind 1.500 € bei 10.000 € Dividenden.

US Aktien Fehler #8: Overtrading – 6,5% Rendite pro Jahr verschenkt

Das „Action Bias“-Phänomen: Menschen fühlen sich besser, wenn sie „etwas tun“, auch wenn Abwarten besser wäre.

Die harten Fakten aus der Forschung

Die Barber & Odean-Studie hat gezeigt, dass die aktivsten Händler 6,5% pro Jahr hinter dem US-Markt zurückbleiben. Zu viel Handeln führt meist zu geringer Rendite.

Kostenfalle Overtrading: Die Abrechnung

Beispielrechnung für ein 50.000 € Depot pro Jahr

| Trader-Typ | Trades/Jahr | Orderkosten | Spread etc. | Emotional Tax | Gesamt |

|---|---|---|---|---|---|

| Hyperaktiv | 50 | 50 € | 400 € | 2.500 € | 2.950 € |

| Buy & Hold | 5 | 5 € | 40 € | 0 € | 45 € |

Die "Emotional Tax" sind Verluste durch Panikverkäufe und FOMO-Käufe. Beispiel: Aktie fällt von 100 € auf 85 €, Panikverkauf. Aktie steigt auf 105 €, FOMO-Wiederkauf. Verlust: 20 € pro Aktie, das sind 20% des Investments.

Warren Buffett's Regel

"Die Börse ist eine Umverteilungsmaschine: Von den Aktiven zu den Geduldigen."

Buffetts Berkshire Hathaway hat einen Portfolio-Turnover von unter 10% pro Jahr (nur ein bis zwei große Käufe oder Verkäufe pro Jahr). Durchschnittliche Haltedauer: über zehn Jahre. Performance von 1965 bis 2024: 19,8% pro Jahr.

Die 10-Trade-Regel

Meine persönliche Empfehlung für Anfänger: Maximal zehn Trades pro Jahr erlaubt.

Zusatzregel: 72-Stunden-Bedenkzeit

- Kaufimpuls? Auf Watchlist setzen

- 72 Stunden warten

- Immer noch kaufen wollen? DCF-Analyse machen

- Ergebnis: 80% der Kaufimpulse verschwinden

Tool: Google-Tabelle mit Spalten wie Datum, Aktie, Kaufimpuls-Grund, 72h später: Immer noch?, DCF: Fair?, Gekauft?

Kosten dieses Fehlers: 3 bis 6,5% Rendite-Verlust pro Jahr, bei 50.000 € Depot bis zu 3.250 € jährlich.

US Aktien Fehler #9: Earnings-Volatilität und Recency Bias – 15% verpasst

US-Unternehmen veröffentlichen quartalsweise Berichte (Q1 bis Q4), das bedeutet viermal pro Jahr hohe Volatilität.

Häufige Fehler während der Earnings-Season

Panikverkauf vor Earnings: Angst vor schlechten Zahlen, dann verpasst man die plus 10% Post-Earnings-Rally.

FOMO-Kauf nach Earnings: Zahlen sind gut, Kurs plus 8%, man kauft am Euphorie-Hoch, nächster Tag minus 5%.

Short-Squeeze ignoriert: Negatives Sentiment, Earnings besser als erwartet, plus 20% in 24 Stunden (GameStop, AMC 2021).

Microsoft-Beispiel: Earnings Q3 2024

Vor Earnings (22. April 2024):

- Kurs: circa 400 USD

- Sentiment: Neutral bis positiv (KI-Hoffnungen)

Earnings veröffentlicht (23. April 2024):

- Cloud-Wachstum: plus 31% (besser als erwartet)

- KI-Umsatz: Erste konkrete Zahlen

- Aktienreaktion: plus 5% nachbörslich

24 Stunden später:

- Kurs: circa 420 USD (plus 5% Gewinn)

Fehler: Wer am 22. April aus Angst verkauft hat, hat 5% verpasst (bei 10.000 € Position sind das 500 €).

Recency Bias: "Die Gewinner von gestern kaufen"

Definition: "Falsche Annahme, dass Renditen der jüngeren Vergangenheit aussagekräftiger sind."

Klassisches Beispiel: Nvidia 2023 mit plus 240%. Viele Anleger kaufen Ende 2023 bei Allzeithoch. KGV über 60 (historisch 20 bis 30). Erwartung: "Wird weiter steigen." Realität: Mean Reversion, überkaufte Aktien korrigieren oft 20 bis 40%.

Ali Masarwah von Envestor: "Recency Bias ist einer der größten Anlegerfehler. Wer ETFs kauft, die in den letzten zehn Jahren gut liefen, zahlt oft hohe Bewertungen, und die künftige Rendite fällt schlecht aus."

KI-gestützte Lösung: GPT-4 für 10-K/10-Q-Analyse

Mein Unique Angle: Ich nutze GPT-4, um Earnings Calls und 10-Q-Berichte in fünf Minuten zusammenzufassen.

Workflow:

- Download: 10-Q von SEC Edgar (sec.gov)

- Upload: In ChatGPT oder Claude

- Prompt: "Fasse diesen 10-Q-Bericht zusammen: Was sind die drei wichtigsten Risiken? Wie entwickelt sich der Free Cashflow? Gibt es rote Flaggen?"

- Output: 300-Wörter-Zusammenfassung in zwei Minuten

Beispiel-Fragen für KI:

- "Welche Wörter in der 'Risk Factors'-Section sind neu im Vergleich zum letzten Quartal?"

- "Wie oft wird 'Macroeconomic uncertainty' erwähnt vs. letztes Jahr?"

- "Steigt die Verschuldung (Debt-to-Equity)?"

Die 24-Stunden-Regel

Bei Qualitätsaktien (Apple, Microsoft, Nvidia):

- Vor Earnings: Nichts tun (aussitzen)

- Nach Earnings: 24 Stunden warten, dann bewerten

- Regel: Niemals am Earnings-Tag kaufen oder verkaufen

Bei spekulativen Aktien:

- Position 50% reduzieren vor Earnings (Risikoabsicherung)

- Nach Earnings: Entscheiden basierend auf Fundamentaldaten

Kosten dieses Fehlers: 5 bis 15% verpasste Rendite pro Earnings-Zyklus, bei 10.000 € Position bis zu 1.500 €.

US Aktien Fehler #10: Keine Exit-Strategie – 50% Kapitalverlust

Das "Hoffnungs-Holding"-Syndrom: "Ich warte, bis die Aktie wieder auf meinem Einstiegspreis ist." Fünf Jahre später bist du immer noch minus 60%.

General Electric: Das Musterbeispiel für falsche Hoffnung

2015:

- Kurs: circa 30 USD

- Reputation: "Blue-Chip-Gigant", einer der größten Industriekonzerne

- Viele deutsche Anleger: "GE wird sich erholen"

2020:

- Kurs: circa 5 USD

- Verlust: minus 83%

- Wer 10.000 € investiert hatte: Nur noch 1.700 € übrig

Was lief schief? Bilanzprobleme, Pensionsverpflichtungen, schlechtes Management. Anleger ignorierten rote Flaggen mit dem Argument "GE war immer stark". Keine Exit-Strategie: "Ich verkaufe erst, wenn es wieder bei 30 USD ist." Ergebnis: Massive Kapitalvernichtung.

Die 3-Stufen-Exit-Strategie

Stufe 1: Mechanischer Trailing Stop-Loss (20%)

Funktionsweise:

- Aktie gekauft bei 100 €

- Höchstkurs: 150 €

- Stop-Loss: 20% unter Höchstkurs, also 120 €

- Kurs fällt auf 120 € → Automatischer Verkauf

- Gewinn gesichert: plus 20% (statt Hoffnung auf erneute 150 €)

Beispiel Netflix 2018:

- Kauf: 250 €

- Höchstkurs: 380 €

- Stop-Loss (20%): 304 €

- Verkauf: 304 € (Gewinn: plus 22%)

- Tiefstkurs 2022: 180 € (hätte minus 28% Verlust bedeutet)

Tool: Limit-Order beim Broker setzen (automatisch, ohne Emotionen).

Stufe 2: Vierteljährlicher Fundamental-Check

Checkliste (alle drei Monate):

- Free Cashflow wächst noch?

- Marktanteil stabil oder steigend?

- Management-Wechsel?

- Neue Konkurrenz?

- Verschuldung steigt? (Debt-to-Equity über 1,0 ist kritisch)

Aktion: Wenn zwei von fünf Kriterien negativ sind, DCF neu rechnen, gegebenenfalls verkaufen.

Stufe 3: Opportunity-Cost-Check (jährlich)

Frage: "Wenn ich heute 10.000 € cash hätte, würde ich diese Aktie kaufen?"

Wenn NEIN: Dann verkaufen! Egal, ob im Gewinn oder Verlust. Grund: Es gibt bessere Investments (Opportunitätskosten).

Beispiel:

- Du hältst AT&T seit 2015 (Dividende: 7%, aber Kurs minus 20%)

- Frage: "Würde ich heute AT&T kaufen vs. Microsoft?"

- Antwort: "Nein, Microsoft hat besseres Wachstum"

- Aktion: AT&T verkaufen (auch mit minus 20%), Microsoft kaufen

Das Gegenbeispiel: Netflix 2018 (Exit-Strategie hat funktioniert)

Situation:

- Kauf 2016: 100 €

- Höchstkurs 2018: 380 €

- Trailing Stop-Loss (20%): 304 €

- Verkauf: 304 €

- Gewinn: plus 200%

Was wäre passiert ohne Exit-Strategie?

- Tiefstkurs 2022: 180 €

- "Hoffnungs-Holding": Nur plus 80% Gewinn (statt plus 200%)

- Verlust durch fehlende Strategie: 120 € pro Aktie

Kosten dieses Fehlers: 10 bis 50% Kapitalverlust durch "Diamond Hands", bei 10.000 € Investment bis zu 5.000 € Verlust.

Bonus-Fehler #11: ETF-Overload und Überschneidungen – 70%+ identisch

Das "Sicherheits-Paradox": Viele ETFs im Depot gleich Diversifikation? Falsch! Oft nur teure Überschneidungen.

Beispiel: Das typische deutsche Depot

Portfolio (drei ETFs, je 33%):

- MSCI World (70% USA)

- S&P 500 (100% USA)

- NASDAQ 100 (100% USA, Tech-lastig)

Erwartung: "Breit diversifiziert über drei ETFs."

Realität:

- USA-Anteil gesamt: über 80%

- Magnificent Seven: über 30% des Portfolios

- Überschneidung: über 70% identische Aktien (Apple, Microsoft, Amazon in allen drei)

Die Überschneidungs-Falle

Ali Masarwah von Envestor: "Viele Anleger haben nicht nur zu viele Einzelaktien, sondern auch zu viele ETFs mit Überschneidungen."

Klassische Fehler:

- MSCI World plus MSCI USA (90% Überschneidung)

- S&P 500 plus NASDAQ 100 (80% Überschneidung)

- MSCI World plus Vanguard FTSE All-World (95% Überschneidung)

Die 3-ETF-Regel

Maximum: drei bis vier ETFs für verschiedene Asset-Klassen, nicht Regionen.

Gutes Portfolio:

- 90% FTSE All-World (deckt Industrieländer plus Emerging Markets)

- 10% Small-Caps World (ergänzt Large-Caps)

Oder (für mehr Kontrolle):

- 70% MSCI World (Industrieländer)

- 20% MSCI Emerging Markets (Schwellenländer)

- 10% Small-Caps USA (Wachstum)

Vermeide:

- 10+ ETFs ("ETF-Sammler-Syndrom")

- Mehrere USA-ETFs (S&P 500 plus NASDAQ 100 plus MSCI USA)

- Sektor-ETFs zusätzlich zu World-ETFs (Tech, Healthcare)

Tool: extraETF Portfolio Tracker zeigt Überschneidungen.

Kosten dieses Fehlers: 0,1 bis 0,3% höhere TER durch unnötige ETFs plus geringere Diversifikation trotz scheinbarer Streuung.

Fazit: Die 240-Milliarden-Euro-Lektion

Deutsche Anleger haben seit 2000 insgesamt 200 Milliarden Euro Rendite durch Home Bias verschenkt. Du musst nicht Teil dieser Statistik sein.

Die Kosten-Zusammenfassung

Die schockierende Endabrechnung

Was die 10 größten Fehler über 20 Jahre wirklich kosten (Start: 100.000 €)

| Fehler | Jährlicher Verlust | Verlust über 20 Jahre |

|---|---|---|

| #1 Home Bias | 1,5-2% | 36.000 € |

| #2 Währungshedging | 1-1,6% | 28.800 € |

| #3 Mag 7-Klumpenrisiko | 3-5% (Vola) | Crash-Risiko |

| #4 W-8BEN fehlt | 0,45% | 8.100 € |

| #5 Broker-Gebühren | 0,5-1,5% | 17.000 € |

| #6 Keine DCF | 10-30% (Fehlkauf) | 10-30.000 € |

| #7 Steuer-Fehler | 0,5-1% | 14.000 € |

| #8 Overtrading | 3-6,5% | 46.800 € |

| #9 Earnings-Panik | 1-2% | 18.000 € |

| #10 Keine Exit-Strategie | 10-50% (Verlust) | 10-50.000 € |

| GESAMT | - | ~150-250k € |

Bei 100.000 € Startkapital über 20 Jahre:

- Mit allen Fehlern: circa 280.000 € Endwert (bei 5% pro Jahr)

- Ohne Fehler: circa 672.000 € Endwert (bei 10% pro Jahr)

- Differenz: 390.000 €

Deine 5-Minuten-Action-Liste

Heute noch (5 Minuten):

- W-8BEN-Status prüfen (läuft Ende 2025 aus, wenn 2022 eingereicht?)

- Hol dir die kostenlose W-8BEN-Checkliste

Diese Woche (2 Stunden):

- Portfolio-Check: Wie viel Prozent in Deutschland? (Sollte unter 10% sein)

- Magnificent Seven-Anteil berechnen (extraETF Tracker nutzen)

- Broker-Gebühren vergleichen (spare 740 € pro Jahr)

Diesen Monat (1 Tag):

- Erste DCF-Analyse für größte Position machen

- Exit-Strategie definieren (20% Trailing Stop-Loss setzen)

- Steueroptimierung: Verlusttöpfe vor 31. Dezember ausschöpfen

Persönlicher Abschluss

Auch mich haben solche US Aktien Fehler einiges an Geld am Anfang gekostet. Vieles kann man realtiv schnell eleminieren, aber wenn deine Persönlichkeit zu ändern wird eher schwierig. Anfängern empfehle ich

- DCF-Analysen (kein Kauf ohne Bewertung)

- Python-Backtests (Emotionen rausnehmen)

- Buy-and-Hold (maximal zehn Trades pro Jahr)

Diese Disziplin hat mein Portfolio wachsen lassen, nicht durch Glück, sondern durch Vermeidung dieser Fehler.

Du musst nicht perfekt sein. Du musst nur die größten Fehler vermeiden.

Tauche tiefer ein: Weitere Analysen

Passend zum Thema: Diese Artikel könnten dich auch interessieren.

Der beste S&P 500 ETF 2025

Welcher ETF ist der richtige für dein Portfolio? Ein detaillierter Vergleich von Kosten, Tracking und Steuern.

Jetzt lesen →Small Caps USA: Die Rendite-Chance

Warum Small Caps eine wichtige Ergänzung sind und wie du die besten Unternehmen findest.

Jetzt lesen →Quellensteuer USA: Die W-8BEN Anleitung

Eine detaillierte Schritt-für-Schritt-Anleitung, wie du das W-8BEN-Formular richtig ausfüllst und 15% US-Quellensteuer sparst.

Jetzt lesen →Ist ein währungsgesicherter MSCI‑World 2025 sinnvoll?

Für lange Horizonte (10–20 Jahre) meist nein: höhere laufende Kosten, historisch Minderrendite vs. ungesichert. Ausnahme: kurzfristiger Bedarf/Anleihen

Wie hoch ist der USA‑Anteil im MSCI World aktuell?

Rund 70–72% – deshalb reicht „World + S&P 500“ oft zu viel USA

Wie viel Deutschland steckt im globalen Markt?

Etwa 2% im ACWI/ACWI IMI. Wenn dein Depot viel drüber liegt, hast du Home Bias.

Muss ich das W‑8BEN erneuern – und wie oft?

Ja. In der Regel gültig bis 31.12. des dritten Folgejahres (Beispiel: unterschrieben 2022 ⇒ gültig bis 31.12.2025). Viele Broker erinnern rechtzeitig

Wie werden US‑Dividenden in Deutschland besteuert?

15% US‑Quellensteuer (mit W‑8BEN) + in DE Abgeltungsteuer 25% + Soli auf die Dividende; die 15% werden angerechnet (effektiv 26,375% ohne Kirchensteuer)

Was bedeutet das PFOF‑Verbot für meinen Neobroker?

PFOF ist in der EU verboten, nationale Ausnahmen laufen spätestens am 30.06.2026 aus. Danach könnten sich Gebühren/Ausführungswege ändern.

Wie groß ist das Mag‑7‑Klumpenrisiko wirklich?

Die sieben Titel stellen ~31–35% des S&P 500. 2025 gab’s Phasen, in denen Equal‑Weight/„Rest 493“ besser lief – Konzentrationsrisiko ist real.

FTSE All‑World vs. MSCI ACWI (IMI): Was nehme ich?

Beide sind „Welt‑All‑in‑One“. ACWI IMI deckt inkl. Small Caps ~99% des investierbaren Aktienmarkts ab; FTSE All‑World ist ähnlich breit und seit 10/2025 mit 0,19% TER sehr günstig

World + S&P 500 + Nasdaq 100 = bessere Diversifikation?

Meist nein. Sehr hohe Überschneidung (USA/Big Tech) ⇒ Scheindiversifikation. Besser: World/All‑World allein oder gezielt EM/Small Caps beimischen

Sind Zölle/Trump‑Politik 2025 ein echtes Risiko fürs Depot?

Ja, vor allem für exportlastige Sektoren (Autos). US‑Autozölle 2025 belasteten EU/DE‑Hersteller spürbar. Global streuen reduziert das Einzelland‑Risiko

Wie prüfe ich ETF‑Überschneidungen schnell?

Tools wie extraETF/ETF‑Insider zeigen Overlaps (Top‑Holdings, Länder, Sektoren) auf Knopfdruck. Ziel: Weniger Fonds, mehr echte Streuung.

Lohnt sich Hedging bei Anleihen?

Bei kurzlaufenden EUR‑Anleihen/FI‑ETFs kann Hedging Sinn haben, weil Währungsschwankungen hier den Ertrag stärker überlagern als bei Aktien.

Exit‑Regel: Trailing Stop oder Fundament‑Check?

Beides kombinieren: mechanischer 15–20% Trailing‑Stop zur Katastrophenvermeidung + quartalsweiser Fundamental‑Check (Cashflow, Verschuldung, Marktanteile).

📚 Quellen & Nachweise ›

- Home Bias kostet institutionelle Investoren...

- Home Bias kostet 2,54 Prozentpunkte Rendite...

- Globalfonds-Klassiker setzen auf Deutschland

- Vanguard FTSE All-World UCITS ETF Distributing

- Vanguard FTSE All-World UCITS ETF (USD) Distributing

- Gebührensenkung bei Vanguard...

- VANGUARD FTSE ALL-WORLD ETF Kurs

- Vanguard FTSE All-World ETF: Globale Diversifikation...

- Vanguard All-World ETF: Rekordfahrt!

- Die besten FTSE All World-ETFs 2025

Hinweis: Alle Links öffnen in einem neuen Tab. Quellen basieren auf öffentlichen, zuverlässigen Finanzmedien. Für Steuerthemen konsultiere einen Berater.